Kauçuk fiyatları

Dünya’da kauçuk hammaddesi bilateral yani ikili anlaşmalar, spot piyasalar ve borsalar üzerinden satılıyor. İstatistiklere göre 2013 yılında, deniz aşırı ticaret kapsamında satılan kauçuk hammaddesinin %70-75’i bilateral anlaşmalar üzerinden, %15-20’si spot piyasada ve %0-5’i borsalar üzerinden el değiştirdi.

Bu 3 farklı ortamda çoğu zaman birbirinden bağımsız ve farklı fiyatlar oluşmakta ve fiyat seviyelerinde ciddi dalgalanmalar yaşanıyor. Palmiye yağından sonra dünyanın en fazla üretilen tarımsal emtiası olan kauçuk hammaddesinin fiyatını etkileyen birçok faktör bulunuyor:

Arzı etkileyen önemli faktörler:

- Doğal kauçuk arzı için üretici ülkelerde üretimi azaltacak veya geciktirecek doğal afetler – aşırı yağış, fırtına, sel

- Sentetik kauçuk arzı için dünya üzerindeki kurulu üretim kapasitesi ve kapasite kullanımındaki değişimler örneğin yeni petrokimya tesislerinin faaliyete geçmesi

- Dünya üretiminde söz sahibi olan ülkelerin veya uluslararası kuruluşların örneğin ITRC – International Tripartite Rubber Council veya IRCO – International Rubber Consortium Limited gibi üretim, stok ve ihracat miktarları konusunda karar alması

- Üretim verimliliğinin iyileştirilmesi ve üretim teknolojilerinde yaşanan gelişmeler

Talebi etkileyen önemli faktörler:

- Dünya ekonomisi büyüme hızı

- Çin ekonomisi büyüme hızı – Çin tek başına dünyadaki doğal kauçuk tüketiminin %40’ını gerçekleştirmektedir

- Araç ve araç lastiği satışları – Michelin ve Goodyear firmaları birlikte dünyadaki doğal kauçuk satın almasının %60’ını gerçekleştiriyor

- Dünya ticaret hacmini etkileyecek siyasal kararlar, örneğin Amerika ve Çin arasındaki ticaret savaşları

- Üretimde söz sahibi ülkelerin para birimlerinin Amerikan Doları karşısındaki hareketleri – halen kauçuk fiyatları tüm dünyada Amerikan Doları birimi olarak ifade edilmektedir

Kauçuk fiyatlarındaki hareketler:

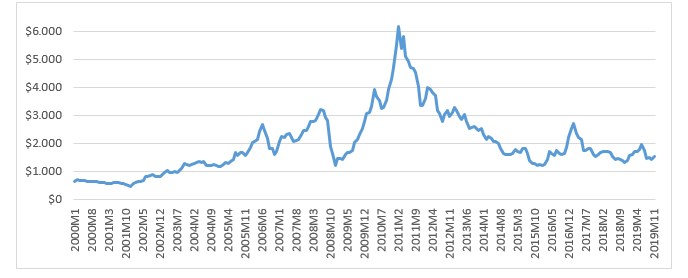

Geçtiğimiz 20 yılda kauçuk fiyatlarında aşağıdaki değişimler yaşandı:

- 2000-2002 yılları arasında çok düşük fiyatlar geçerli oldu, 2000 yılında doğal kauçuk fiyatı $500/ton civarına düşerek tüm zamanların en düşük seviyesinde seyretti

- 2003-2007 arasında fiyatlar yeniden yükseliş trendine girdi

- 2008 yılında yaşan global kriz fiyatları olumsuz etkiledi ve düşüşe sebep oldu

- 2010 yılındaki küresel likidite artışı ile birlikte, 2011 yılında fiyatlar tüm zamanların en yüksek değeri olan $6000/ton seviyesine ulaştı

- 2011 sonrası 2016’ya kadar düşme trendi devam etti ve 2016’da fiyat $1000/ton seviyesine düştü

- 2016’nın ikinci yarısından 2017 yılının ilk çeyreğine kadar, Tayland’daki sellerin sebep olduğu talep daralması endişelerinden dolayı bir miktar fiyat artışı gerçekleşti.

- 2017 yılının ikinci yarısından itibaren, Tayland hükümetinin ulusal stoklardaki ürünleri satmasıyla fiyatlar düşüşe geçti

- 2018 yılında Çin ile ABD arasındaki ticari çatışmalardan etkilenen doğal kauçuk fiyatı dalgalanma yaşadı

Fiyat volatilitesi halen yüksek seviyede seyretmektedir, 2010’dan 2018’e kadar, TSR20’nin borsa fiyatı yıllık ortalama %48 volatilite göstermiştir.

Fiyat değişimlerini anlamak

Herhangi bir ürün, üretim maliyetine, arz/talep dengesinden oluşan belirli bir primin eklenmesiyle fiyatlanır. Doğal kauçuk maliyeti arazi kiralama veya satın alma masrafları, tohum ve gübre masrafı, işçilik masrafları, depolama, taşıma masrafları ve finansman masraflarından oluşur. Sentetik kauçuk maliyeti ise petrol ve doğal gaz gibi hammadde fiyatları ve gerekli insan sermayesi ve enerjisi, işletme maliyetleri, mühendislik, paketleme, nakliye ve finansman masraflarını içerir.

Kauçuk fiyatları yukarıda belirtilen maliyet unsurlarının sebep olacağından çok daha yüksek oranda volatilite göstermektedir. Bunun sebepleri şunlardır:

- Petrol fiyatlarındaki oynaklık: Geçmiş verilere bakıldığında, doğal kauçuk fiyatının petrol fiyatı ile birlikte hareket ettiği görülmektedir. Çoğu üretim branşında doğal kauçuğun muadili olarak kullanılabilen sentetik kauçuk petrolden üretilen bir üründür. Petrol fiyatları düştüğünde, sentetik kauçuk fiyatları da düşmekte ve bu değişim doğal kauçuğa olan talebi azalttığı için, doğal kauçuk fiyatını da aşağıda çekmektedir.

- Vadeli işlem piyasaları: Lastik üreticilerinin kauçuk fabrikaları ile yaptıkları satın alma sözleşmelerinde kullanılan doğal kauçuk fiyatı ağırlıklı olarak Singapur Borsası vadeli işlem fiyatına göre belirlenir, genelde teslimattan önceki son ay içerisindeki borsa kapanış fiyatlarının ortalaması alınarak hesaplanır. Bu yüzden kauçuk futures kontratlarının fiyat hareketleri, spot veya fiziksel piyasadaki kauçuk fiyatlarını yakından etkilemektedir.

Vadeli işlem piyasaları:

Emtia borsası, birden fazla alıcı ve satıcının, borsa tarafından belirlenen kural ve prosedürler çerçevesinde emtia bağlantılı sözleşmeler ticareti yaptığı bir pazardır. Ticaretin odak noktası olarak, alıcı ve satıcıların tek bir yerde yoğunlaşması, uygun bir karşı taraf arayışında ortaya çıkacak işlem maliyetlerini azaltır, borsanın bu faydası vardır. Ayrıca piyasada yer alan tüm aktörler eşit erişime sahip olduğundan, gerçekleşen her işlem “fiyat keşfi” için bir araç olur ve “fiyat şeffaflığını” doğru bir şekilde yansıtır.

Gelişmiş ülkelerde, bu tür borsalar genellikle vadeli işlem sözleşmeleri (futures) veya gelecekteki teslimat için standartlaştırılmış sözleşmeler (forwards) için bir platform görevi görür. Vadeli işlem sözleşmesi, önceden belirlenen bir tarihte, önceden belirlenmiş bir fiyattan, belirli bir malın bir miktarını almak veya satmak için yapılan bir sözleşmedir. Vadeli işlem sözleşmeleriyle piyasa katılımcısı gelecekteki teslimat fiyatını kilitleyerek, teslimat tarihinden önce meydana gelebilecek olumsuz fiyat hareketlerine karşı korunmuş yani hedge etmiş olur.

Emtia vadeli işlem sözleşmeleri 2 önemli ekonomik işlevi yerine getirmektedir. İlk olarak, bu piyasalardaki sözleşmeler, fiyat riskinin, onu taşımaya en az istekli olanlardan (örneğin kauçuk kullanıcıları) en büyük iştah ve kapasiteye sahip olanlara (genellikle spekülatörlere) aktarılmasına izin verir. İkinci olarak, vadeli işlemler piyasasında oluşan arz ve talep koşulları, alım satan yapan kişilere yol gösterecek, eğer bu bilgiler mevcut fiyatın düşük veya yüksek olduğunu ima ederse, satın alma ve satma kararlarını tetikleyebilecektir, bu şekilde fiyatlar doğru ve gerçek seviyelerine doğru ilerleyecektir.

Ancak kauçuk vadeli işlem piyasalarında oluşan fiyatların, spot yani fiziksel piyasada oluşan fiyatlarla gerekli korelasyonu göstermediği düşünülmektedir:

- Vadeli işlemler piyasasında yeterince likidite olmaması

- Kauçuk hammaddesi konusunda en büyük satın almayı yapan lastik fabrikalarının vadeli işlemler piyasasında işlem yapmamaları, satın alımlarını hedge etmek için pozisyon almamaları

- Şu anda en aktif borsa olan SHFE’de yapılan alım/satım işlemlerinin fiziksel piyasada çok satılmayan bir ürün olan olan CSR5 için olması, bu yüzden vadeli işlem piyasasında oluşan fiyatların TSR20 için endikatif olmaması

Genel kanı, vadeli işlem piyasalarının düşük işlem maliyeti ve kaldıraç imkanı nedeniyle, kauçuk piyasası oyuncularından çok spekülatörler tarafından kullanıldığı ve spot fiyat oynaklığını artırarak, spot piyasayı istikrarsızlaştırdığı yönündedir.

Dünyada 6 ülkede kauçuk borsaları aktiftir:

| Borsalar | AFET (TFEX) | SICOM (SGX) | TOCOM | SHFE | NMCE | MRE |

| Ülke | Tayland | Singapur | Japonya | Çin | Hindistan | Malezya |

| Kauçuk sınıfları | RSS 3 | TSR 20, RSS 3 | RSS 3, RSS4 | RSS 3, SCR 5 | RSS 4 | RSS 3 |

| Para birimi | Baht | US dolar | Yen | Yuan | Rupi | Ringgit |

- Singapur SICOM/SGX

Daha önce Singapur Ticaret Borsası Kauçuk Birliği olarak bilinen Singapur Ticaret Borsası (“SICOM”) 1992 yılında kuruldu. Singapur hükümetinin desteği ve lastik üreticilerinin teşvikiyle bu borsanın faaliyetleri kısa sürede gelişti. Bu borsada kauçuk haricinde sadece kahve ve altın işlem görmektedir. 2008 yılında, SICOM Singapur Borsası (“SGX”) tarafından satın alındı. SGX şu anda Asya’nın en büyük ikinci borsasıdır. SGX bünyesindeki TSR 20 vadeli işlemleri, TSR 20 için global olarak ana fiyat referansı olarak kabul edilmektedir. Bu borsa eski zamanlardan beri dünya kauçuk piyasasının kalbi olarak kabul edilse de, yakın zamana kadar popülaritesinden kaybetmiştir.

- Tokyo TOCOM

Tokyo Ticaret Borsası (“TOCOM”) 1984 yılında, Tokyo Altın Borsası, Tokyo Kauçuk Borsası ve Tokyo Tekstil Borsası’nın birleşmesiyle kuruldu. TOCOM Japonya’nın en büyük türev platformudur. TOCOM, metal (altın, gümüş, platin, vb.) ve enerji ürünlerine (gaz yağı ham petrol, gazyağı, benzin) ilave olarak, hem RSS3 hem de RSS4 için kauçuk vadeli işlem sözleşmeleri sunmaktadır. TOCOM’daki kauçuk vadeli işlem piyasalarında yatırım fonları, emtia endeks fonları ve spekülatörler de işlem yapmaktadır.

- Şangay SHFE

Şangay Vadeli İşlem Borsası (“SHFE”) 1999 yılında, Şanghay Metal Borsası, Şangay Gıda Maddeleri Ticaret Borsası ve Şanghay Ticaret Borsası’nın birleşmesiyle kuruldu. Çin’in en büyük emtia piyasasıdır, üyelik Çin Halk Cumhuriyeti vatandaşları ve Çin’de kayıtlı olan yasal girişimlerle sınırlıdır. SHFE’nin doğal kauçuk vadeli işlem sözleşmeleri (ithal kauçuk için RSS3, iç piyasada SCR5), 2006’dan bu yana Çin’de en fazla ticareti yapılan sözleşmelerdir. Geçtiğimiz dönemde Singapur ve Tokyo borsalarındaki kauçuk sözleşmeleri hacminde büyük düşüşler yaşanırken, Şangay borsası hacim, ciro ve aracı kurum sayısı olarak önemli ölçüde büyümüştür. Çeşitli metal ve petrol sözleşmelerinde de yaşanan bu büyüme, Çin’in kendi iç talebinin hızlı artışından kaynaklanmaktadır. Kauçuk piyasalarını yakından takip edenler bu borsada spekülatörlerin çok aktif olduğunu ve işlem gören kauçuk fiyatlarının hem SGX hem de TOCOM’dan önemli ölçüde daha yüksek olabileceğini söylüyorlar.

- Tayland TFEX

Tayland Tarımsal Vadeli İşlemler Borsası (AFET) 1999 yılında kurulmuş ve ilk vadeli işlemini 2004 tarihinde RSS3 ile yapmıştır. AFET 2016 yılının başında, düşük ticaret hacmini canlandırmak ve türev ürünler için alım, satım, uzlaştırma ve saklama hizmetleri için tek ve tam entegre bir organizasyon olması amacıyla Tayland Vadeli İşlem Borsası (TFEX)’e dahil edilmiştir.

- Hindistan NMCE

Hindistan Ulusal Emtia Ticaret Borsası (NMCE), 2001 yılında Ahmedabad’da kurulmuştur. Kauçuk vadeli işlem sözleşmeleri ilk kez Mart 2003’te işlem görmeye başlamıştır. 2018 yılında Hindistan Borsa Kurulu tarafından düzenlenmiş emtia türev borsası olan ICEX ile birleşmiştir.

- Malezya MRE

Malezya Kauçuk Kurulu (MRB), Malezya’daki kauçuk endüstrisinin şemsiye örgütüdür. 1 Ocak 1998’de kurulan MRB, bünyesinde Kauçuk Araştırma Enstitüsü (RRIM), Kauçuk Geliştirme Kurumu (MRRDB) ve Malezya Kauçuk Borsası’nı (MRELB) barındırmaktadır. MRB, her gün belirli sayıda kauçuk üreticisi ve trader’a fiyatlar konusunda anket yapmakta ve daha sonra bu fiyatların ortalaması olarak hesaplanan fiyatı kauçuk fiyatı olarak açıklamaktadır.

0 Yorumlar